- Mientras algunos Ãndices, como el Cac 40 y el Ftse 100, han logrado cerrar en positivo, otros como el Dax y el Mib han registrado pérdidas.

- La alta volatilidad y la incertidumbre prevalecerán en los mercados mientras no se esclarezca la situación en Oriente Medio y sus implicaciones económicas.

- Las empresas del sector energético y de defensa se han visto favorecidas por el aumento del precio del petróleo y el temor a una escalada del conflicto.

Las bolsas europeas como el Ibex 35 cerraron la jornada con resultados mixtos, mientras los inversores se mantienen atentos a la escalada del conflicto en Oriente Próximo tras el ataque de Irán sobre Israel. El Ãndice español Ibex 35 sufrió su tercera caÃda consecutiva, cediendo un 0,55% para ubicarse en 11.609,80 puntos. Las tensiones geopolÃticas han tomado protagonismo en los mercados financieros, en un contexto ya marcado por la expectativa ante el informe de empleo de Estados Unidos, clave para entender la polÃtica monetaria. Sin embargo, la ofensiva de Irán contra Israel generó un giro drástico en los mercados, impulsando al alza el precio del petróleo y agravando las caÃdas en la renta variable.

Petróleo subido de precios y sus efectos en las bolsas

El mercado del petróleo moderó las subidas luego de que el Brent se revalorizara un 4% el dÃa anterior, alcanzando los 73 dólares por barril. Este incremento se debió a la incertidumbre generada por las posibles represalias de Israel contra infraestructuras energéticas en Irán, un escenario que, según los expertos, tendrÃa consecuencias económicas graves para los aliados israelÃes y globales. El crudo tipo West Texas también experimentó un leve retroceso, fijando su precio en 70 dólares por barril.

En el Ibex 35, las aerolÃneas como IAG -2,55% sufrieron fuertes pérdidas, afectadas tanto por el encarecimiento del petróleo como por las cancelaciones de vuelos en la región en conflicto. Por otro lado, el sector bancario logró frenar las caÃdas gracias a la recuperación de valores como Santander +1,14%, CaixaBank +0,63% y Bankinter +0,19%, tras haber registrado descensos de hasta un 6% en dÃas previos.

El protagonismo de la jornada lo obtuvo Indra, que se vio impulsada por su exposición al sector de Defensa, registrando una subida del 4,07%. La compañÃa ha tomado medidas para aumentar su presencia en este sector, incluida la venta de la mayorÃa de su filial Minsait.

Panorama europeo reacciones variadas

El resto de las bolsas europeas mostraron un comportamiento variado. Mientras que el Cac 40 de Francia +0,05% y el Ftse 100 británico +0,17% cerraron en positivo, el Dax alemán -0,25% y el Mib italiano -0,28% registraron pérdidas. Las empresas del sector energético y de defensa fueron las más beneficiadas por el aumento en los precios del crudo y el temor a una prolongación del conflicto. BP +1,4%, Shell +1,8% y Eni +1,6% registraron subidas, al igual que las compañÃas de defensa como Rheinmetall +1,1% y BAE Systems +2%.

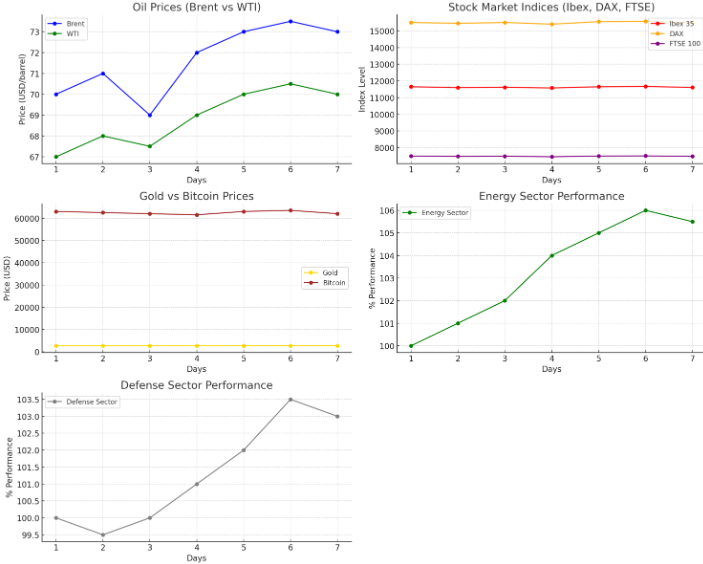

Las gráficas que complementan el análisis sobre la situación financiera y el impacto del conflicto en Oriente Próximo

Precios del petróleo Brent vs WTI se observa un incremento en los últimos dÃas, especialmente en el Brent, que ha llegado a los 73 USD por barril. Fluctuación de los principales Ãndices bursátiles Ibex 35, DAX, FTSE 100: Los Ãndices muestran estabilidad relativa, aunque el Ibex 35 sigue con una tendencia a la baja debido a la incertidumbre.

Precios del oro vs. Bitcoin aunque el oro mantiene su valor cercano a los 2670 USD por onza, Bitcoin ha experimentado caÃdas ligeras, probablemente debido a la aversión al riesgo. Rendimiento del sector energético se evidencia un crecimiento sostenido en el rendimiento del sector energético, con un aumento del 6% en la última semana. Rendimiento del sector defensa similar al sector energético, el sector de defensa ha tenido un rendimiento positivo, incrementando un 3% ante la escalada bélica.

Descubre más desde SoyInsider.com - Diario económico con análisis exclusivos y tendencias financieras

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Comments 1